Pourquoi les brokers ont peur de vous perdre ?

Quel est, selon vous, le lien entre fortuneo, boursier.com, IG Market, FXCM, etc. ?

Tous sont dans le milieu de la finance (banque, broker, blog). Oui, mais ce n’est pas la réponse attendue. Vous n’avez toujours pas d’idée ? En fait, tous ont écrit un article sur le sujet de la diversification financière.

Pour preuve :

- fortuneo : bourse-comment-diversifier-son-portefeuille,

- boursier.com : construire-son-portefeuille,

- IG Market : Comment-diversifier-votre-portefeuille-201019,

- FXCM : en anglais modern-portfolio-theory ,

Mais pourquoi ? Quel peut-être l’intérêt d’un broker ou d’une banque en ligne qui vous propose un compte de trading ou un compte titre, de vous informer sur un sujet qui ne les concerne pas immédiatement ?

Peut-être juste pour écrire un article et leur donner de la visibilité me direz-vous… Probablement.

Mais nous allons nous attarder à vous faire prendre conscience d’une autre raison : l’éducation et la satisfaction du client.

Hum, vous ne voyez pas le lien me direz-vous ? En France, l’A.M.F. impose aux brokers proposant des produits financiers à risque d’indiquer sur leur site le nombre de comptes d’investisseurs chez eux qui sont en perte. Et là, les chiffres sont édifiants :

- Sur IG Market, 71 % des comptes CFD sont perdants.

- Sur FXCM on peut lire qu’entre 74 % et 89 % des comptes d’investisseurs non professionnels perdent de l’argent lors de la négociation de CFD.

Cet aspect pourrait faire l’objet d’un article à lui tout seul. Mais ces chiffres restent assez fréquents.

Alors posons-nous la question : ont-ils intérêt à avoir des clients qui risquent d’arrêter par manque de fond, ou par déception de ne pas y arriver ? Bien sûr que non, pour l’essentiel ces professionnels font leur business sur le spread ou les commissions…

Une fois la constatation faite, quelle action prendre pour éviter cet état de fait ? C’est là que la gestion du risque et de la diversification financière entre en jeu. Et cela n’a rien de nouveau. Ce sont le plus souvent deux activités qui sont regroupées au sein de ce que l’on nomme la gestion de portefeuille.

Cela a fait (et fait) l’objet de nombreuse étude et recherches universitaires, et si, dans l’idée, les concepts sont assez simples à comprendre, dans la pratique la mise en œuvre des théories est complexe et est un frein à sa diffusion chez les amateurs.

De leur côté, le calcul des professionnels est simple : des clients mieux formés ce sont des clients moins perdants, et donc plus profitables de leur point de vue. Ils ont donc tout intérêt à écrire des articles sur la diversification financière.

Afin de mieux comprendre de quoi nous parlons, précisons le sujet.

Abordons tout d’abord ce qui dit la théorie moderne de la gestion de portefeuille financier. Cette théorie a été formalisée par H.M. Markowitz et ça lui a valu le prix Nobel d’économie en 1990. Cette dernière a un intérêt lorsque l’on compose un portefeuille d’actifs (ces actifs peuvent être des actions, des titres, des obligations, mais aussi des stratégies de trading automatiques, des résultats de systèmes automatiques, du copy trading) Les technologies et les façons de faire ont évolué et s’adaptent facilement à la théorie de Markowitz.

La théorie permet de faire le lien entre une mesure du risque (la variance du portefeuille) et la performance globale de celui-ci. Comme en pratique vous investissez avec une somme limitée en argent, les calculs déterminent, pour chaque actif du portefeuille quel montant investir dessus. Ainsi si vous avez 10 000 euros et un portefeuille composé de 5 actifs, la théorie vous dit, par exemple, de mettre 30 % de votre montant sur l’actif 1, 10 % sur le second…

L’investisseur ou le trader peut ainsi se choisir un niveau de risque ou de performance, et investir en choisissant les bonnes sommes d’argent.

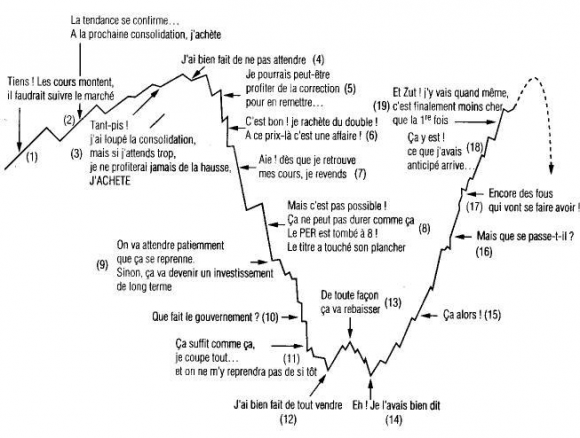

La diversification a un autre objectif. En effet, intervenir sur un marché financier, c’est aussi se mettre en situation d’en subir ses aléas. Il faut comprendre que le marché évolue, pas toujours comme on le souhaiterait. Vous connaissez peut-être cette illustration ?

Nous la trouvons assez représentative… La diversification a donc pour objectif de rendre votre portefeuille plus robuste aux comportements indésirables du marché. Il existe plusieurs façons de se diversifier, bien sûr chacune avec ses qualités et ses défauts.

La méthode la plus récente et qui a le plus marqué l’industrie financière utilise un modèle multifactoriel et la théorie de l’information pour déterminer si un portefeuille est correctement diversifié. En pratique vous faites des hypothèses de dépendances des actifs qui composent votre portefeuille à des facteurs externes. Et le calcul de diversification vous indique dans quelle mesure vos hypothèses sont correctes et vous donnent un taux diversification en résultat.

Pour aller plus loin, vous pouvez rechercher sur google scholar Attilio Meucci. Vous tomberez sur des articles concernant le sujet.

Alors, vous avez lu des articles de Markowitz ou Meucci et vous vous en êtes détournés aussi vite que possible, en vous disant trop compliqué ?

Faisons un point, d’un côté nous avons des professionnels de la finance comme les brokers qui veulent vous éduquer à la gestion du risque et la diversification financière, pour que votre expérience sur les marchés ne soit pas négative et ainsi vous retenir chez-eux. Et de l’autre côté, la nécessité d’avoir un niveau plus qu’important en finance mais aussi en mathématiques appliquées pour y arriver correctement.

Au jour d’aujourd’hui pour ceux qui n’ont pas le désir ou le niveau pour appliquer correctement les théories, il n’y a pas beaucoup de solutions. Des logiciels existent mais sont en général destinés aux professionnels, à l’exception, peut-être, de diversification lab software.

Réagir à l’article ? Laissez un message sur Diaspora* …