La diversification de portefeuille avec TDLS

- Principe de la diversification factorielle avec le logiciel TDLS

- Comment réaliser la diversification financière de son portefeuille avec TDLS ?

La suite va vous apprendre à faire de la diversification de portefeuille avec le logiciel TDLS (acronyme de Trading Diversification Lab Software).

Face à la difficulté de composer correctement votre portefeuille pour le rendre robuste aux éléments extérieurs vous pourrez, à la fin de la lecture :

- Composer et charger vos fichiers.

- Identifier les facteurs pouvant affecter votre portefeuille.

- Faire votre analyse pour rendre votre portefeuille plus robuste.

Principe de la diversification factorielle avec le logiciel TDLS

Mettons-nous en situation : en tant que trader automatique supposons que vous ayez 1 stratégie. Cette dernière peut être profitable un temps puis être perdante ensuite. Comment amoindrir vos pertes ? Intuitivement vous pourriez souhaiter utiliser une seconde stratégie. Idéalement cette seconde stratégie devrait ne pas perdre en même temps que la première. Ainsi en cas de perte de la première, la seconde permet d’amoindrir la perte globale du portefeuille.

Ce raisonnement s’applique également pour un investisseur amateur. Les stratégies sont simplement remplacées par les titres (actions, obligations, indices etc.) qui composent le portefeuille (pour aller plus loin : dans le cadre d’un investissement, on estime que le rendement de chacun de ses titres est aléatoire. Cette hypothèse n’est pas faite pour un portefeuille de stratégies automatiques car ces dernières sont supposées être rentables et stables par construction). Ainsi en tant qu’investisseur amateur vous pourriez souhaiter que tous vos actifs ne soient pas tous en perte au même moment.

Les différentes formes de diversification financière

C’est l’idée qui est derrière la diversification financière : avoir un ensemble de stratégies de trading qui composent le portefeuille. En augmentant le nombre de ces dernières, la probabilité que toutes soient en perte en même temps devient plus faible et, en conséquence, le portefeuille en devient plus robuste.

Vous pouvez vous poser légitimement la question : quelle méthode à appliquer pour se diversifier et réaliser correctement ma diversification de portefeuille ? Dans la littérature nous trouvons :

- Diversification naïve : probablement la plus simple. Vous choisissez la composition de votre portefeuille sur la base du hasard ou sur une base subjective. Et vous répartissez votre argent à investir de façon égale entre les éléments qui composent votre portefeuille.

- Diversification sectorielle : un secteur est par exemple l’industrie automobile. Ici vous choisissez une zone économique particulière, par exemple l’Europe. Dans cette approche, plutôt que de choisir uniquement des actions issues de l’industrie automobile française, vous pouvez faire le choix d’une action du transport français, d’une action d’un intervenant du secteur du tourisme, d’une action de l’industrie automobile… Et cela autant de fois que la somme à investir vous le permet.

- Diversification géographique : ici vous choisissez un secteur particulier, par exemple l’automobile. Et vous investissez dans des actions de fabricants de voitures européennes, chinoises, américaines… L’idée ici est d’être dans des zones économiques différentes.

- Diversification hybride sectorielle/géographique : C’est assez simple, cela revient à faire un mélange entre la diversification sectorielle et la géographique. Avoir dans son portefeuille des actions européennes de constructeurs automobile, des actions de transporteurs asiatiques…

- Diversification factorielle : probablement la moins simple à décrire, mais la plus riche dans son approche car avec celle-ci nous pourrons l’appliquer à autre chose que des titres classiques de produits financiers.

La diversification factorielle

La diversification « factorielle » cherche à exprimer la performance d’un produit financier comme étant linéairement dépendante d’une somme de facteurs extérieurs influençant dessus.

On l’écrit sous la forme suivante :

k étant le nombre de facteurs, i le nombre d’éléments qui composent le portefeuille. s est la sensibilité du titre i pour le facteur considéré, t est l’instant de l’observation.

Les facteurs utilisés peuvent appartenir à trois catégories :

- Les caractéristiques de société.

- Les données macroéconomiques.

- Les données issues d’études statistiques.

Les investisseurs amateurs (qui n’utilisent pas de systèmes de trading) s’intéresseront plutôt aux deux premières catégories. Les facteurs statistiques sont plus pertinents pour les systèmes automatiques. Les facteurs caractérisant une société ou les facteurs macroéconomiques seront plus pertinents pour les investisseurs qui gèrent de façon plus traditionnelle leur portefeuille.

Pratique de la diversification de portefeuille suivant une approche factorielle avec TDLS

Alimenter le logiciel avec des données

En pratique nous vous proposons de suivre cette démarche : pour une stratégie ou un titre donné, vous réunirez dans un même fichier (sous forme de colonnes séparées par des points-virgules, des exemples sont disponibles ici) la performance de ce dernier et les facteurs identifiés. Pour cela il faut, pour chacune des stratégies de votre portefeuille, identifier ou formuler des hypothèses sur les facteurs qui le composent.

Après avoir donné les fichiers, pour chaque stratégie, au logiciel (nous verrons dans la partie II comment), ce dernier aura alors en mémoire la composition de votre portefeuille. Vous pourrez alors demander le calcul du taux de diversification au logiciel.

Comprendre les résultats

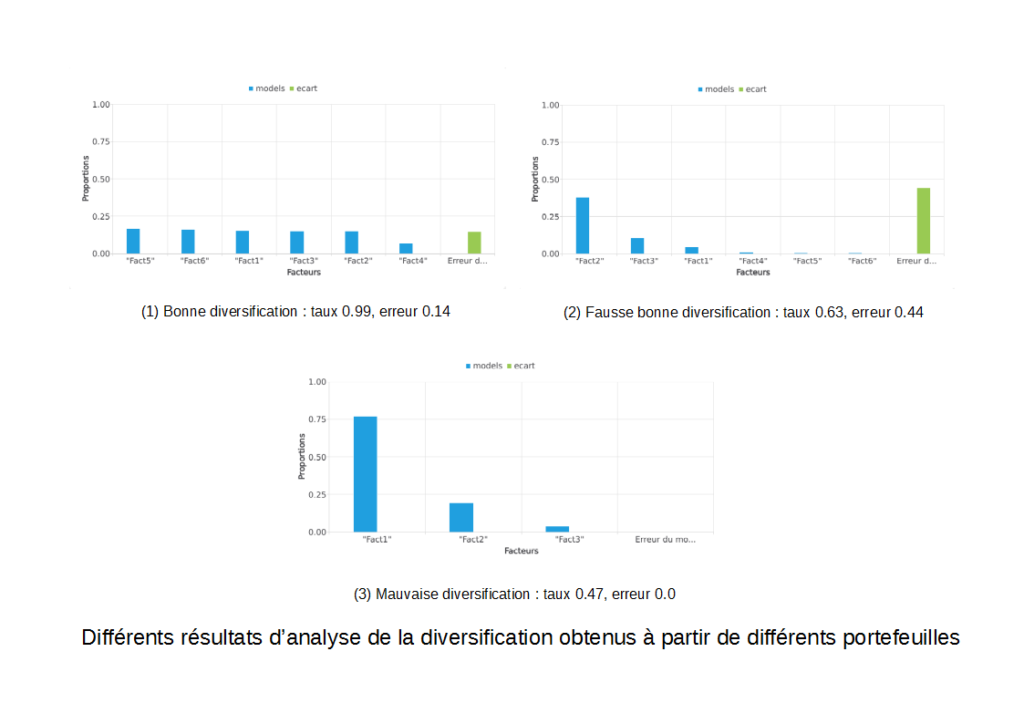

Après l’exécution du calcul, en plus de vous afficher le taux de diversification et l’erreur du modèle calculé, le logiciel affiche un graphique. Ce dernier n’est pas un élément obligatoire puisque le taux de diversification suffit pour savoir si cette dernière est correcte selon les hypothèses faites pour calculer le modèle. Mais ce dernier va vous permettre de vous représenter comment les facteurs composent la diversification.

Les graphiques suivants illustrent les trois cas principaux qui se présenteront à vous :

- Diversification correcte (Si le taux de diversification est compris entre 0.5 et 1, c’est que vous êtes correctement diversifié.)

- Mauvaise diversification car le modèle est incomplet (les facteurs identifiés ne suffisent pas à expliquer les performances du portefeuille).

- Mauvaise diversification car un ou des facteurs ont un impact trop important, les autres facteurs ne suffisant pas à le compenser.

Regardez également la qualité du modèle de diversification. L’erreur indique dans quelle mesure, le logiciel a réussi à expliquer la performance du portefeuille en fonction des facteurs identifiés. Si cette erreur est trop grande, cela signifie qu’il y a d’autres facteurs que ceux qui ont été identifiés. Mais parfois le taux de diversification peut quand même être correct, même en présence d’une erreur importante. C’est le cas lorsque la diversification causée par les facteurs identifiés suffit à contrebalancer le poids des facteurs inconnus. Pour ce cas précis, nous préconisons de considérer la diversification comme étant quand même mauvaise.

Itérations et améliorations de la composition

Voilà la méthode que nous vous proposons d’appliquer une fois que vous avez les résultats :

Si la diversification est correcte, vous pouvez alors utiliser la partie gestion du risque de Diversification Lab Software pour gérer au mieux votre exposition sur les marchés.

Si le taux de diversification est mauvais, l’objectif sera d’en augmenter la valeur, et ce jusqu’à un seuil que vous considérerez comme acceptable.

Pour y arriver vous aurez le choix entre :

- Changer la composition de votre portefeuille.

- Intervenir directement sur les facteurs.

Ces deux approches ne sont pas forcément réalisables en même temps et vont dépendre de votre possibilité d’agir directement, ou non, sur les facteurs.

Lorsque vous êtes un trader automatique ou systématique qui utilise l’analyse technique dans vos stratégies (que vous avez vous-même conçues), les indicateurs pourront être considérés comme des facteurs statistiques. Ce cas est idéal car vous pouvez concevoir de nouveau votre stratégie en retirant des indicateurs si cela s’avère nécessaire.

Cas particulier du trader systématique

Ainsi pour un trader systématique :

- Commencez par faire une analyse globale afin de faire calculer par le logiciel le taux de diversification.

- Vous pouvez intervenir directement sur la composition de votre portefeuille en retirant certaines stratégies et en y rajoutant (éventuellement) de nouvelles.

- Vous pouvez également modifier vos stratégies pour retirer ou utiliser différemment l’indicateur technique qui poserait éventuellement problème.

- Rajoutez ou retirez des facteurs si l’erreur du modèle n’est pas correcte.

- Réitérez si nécessaire jusqu’à obtenir un taux de diversification qui vous convient.

Pour tous les autres cas la démarche sera presque identique. La différence va porter sur l’étape suivant l’analyse globale. En effet, il sera également souhaitable de décomposer le portefeuille de façon à faire un calcul du taux de diversification pour chacun des titres qui compose ce dernier. Cette étape est nécessaire car il ne vous est pas possible d’intervenir directement sur les facteurs (contrairement au cas où vous êtes le concepteur de vos stratégies). Là il vous faut comprendre comment un facteur impacte un titre, et intervenir ainsi directement au niveau de la composition du portefeuille.

Cas particulier de l’investisseur amateur

Pour un investisseur amateur :

- Demandez une analyse uniquement par stratégie afin de voir le poids des facteurs pour chacune de ces dernières.

- Rajoutez ou retirez des facteurs si l’erreur du modèle n’est pas correcte.

- Grâce à l’identification de l’importance des facteurs obtenus au point 1, recomposez votre portefeuille et demandez de nouveau une analyse. Réitérez si nécessaire jusqu’à obtenir un taux de diversification qui vous convient.

Comment réaliser la diversification financière de son portefeuille avec TDLS ?

Quels facteurs utiliser ?

D’abord donnons quelques idées pour identifier les facteurs à utiliser.

Si vous utilisez des systèmes à base d’indicateurs :

- Le sous-jacent (biais haussier ou baissier par exemple)

- Les indicateurs techniques en tant que facteurs statistiques

Tous les autres cas :

- Le marché, les indices.

- Taux d’intérêt.

- Capitalisation.

- Données fondamentales ou systémiques dont vos titres dépendent…

Le format des données entrées

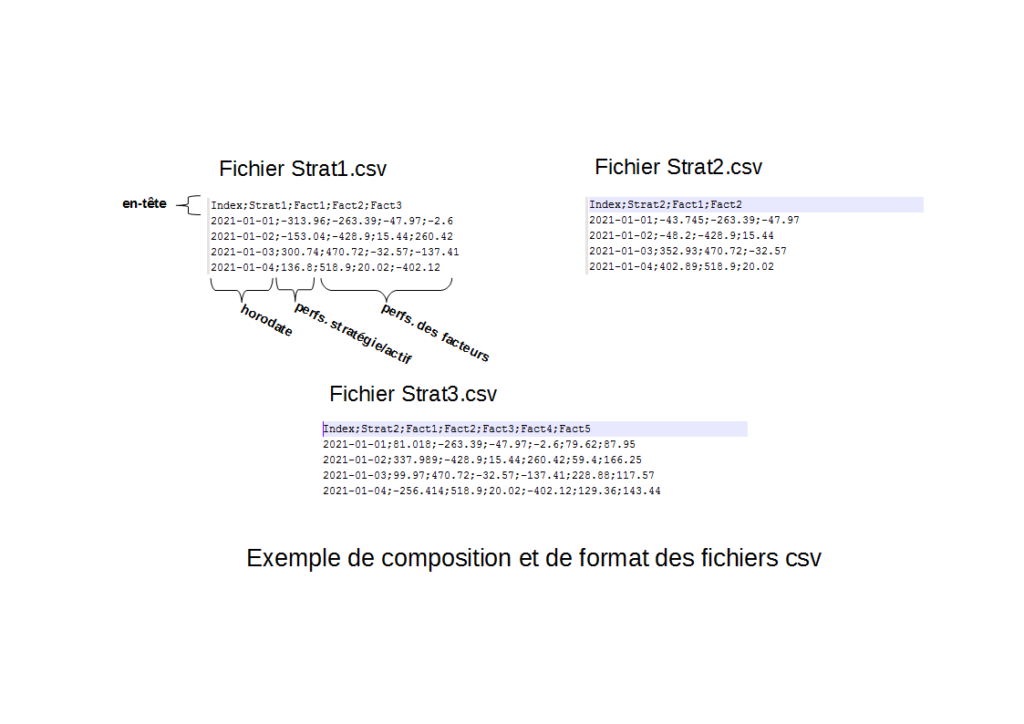

Dans tous les cas les données doivent se présenter sous forme numérique et chronologique. Ces données seront stockées sous la forme de fichiers csv, il doit y avoir un fichier par stratégie (ou titre).

Par exemple si nous avons 3 stratégies (ou actifs) et 5 facteurs avec comme hypothèse de dépendances entre les stratégies et les facteurs:

Strat1 = f(Fact1, Fact2, Fact3)

Strat2 = f(Fact1, Fact5)

Strat3 = f(Fact2, Fact3, Fact4, Fact5)

Pour pouvoir soumettre ces hypothèses au logiciel, nous devons créer 3 fichiers, un par stratégie. Ces fichiers sont au format csv avec pour séparateur de colonnes le caractère ‘;’ et comme séparateur de décimal le caractère ‘.’ Un en-tête est nécessaire. La première colonne contiendra la date de validité de la ligne. La seconde colonne contiendra la performance de la stratégie (ou actif). Les autres colonnes contiendront les valeurs de chacun des facteurs.

Attention, tous les fichiers devront avoir le même nombre de lignes. Les lignes étant horodatées (première colonne de chaque fichier), pour chaque fichier les lignes de même numéro devront avoir la même date. Dans le cas contraire les calculs s’effectueront bien, mais les résultats seront sans valeurs.

Quand vous le ferez, le plus simple sera de composer votre fichier avec un tableur comme excel, googlesheet, libre office… Ensuite vous pourrez exporter votre fichier au format csv en prenant soin de bien respecter le caractère décimal et le séparateur de colonnes.

Des exemples sont téléchargeables ici : strat2_correct.csv et strat1_correct.csv …

Description des étapes et lancement des calculs

Une fois les fichiers générés, on peut demander au logiciel de calculer le taux de diversification.

Cela se réalise en trois étapes :

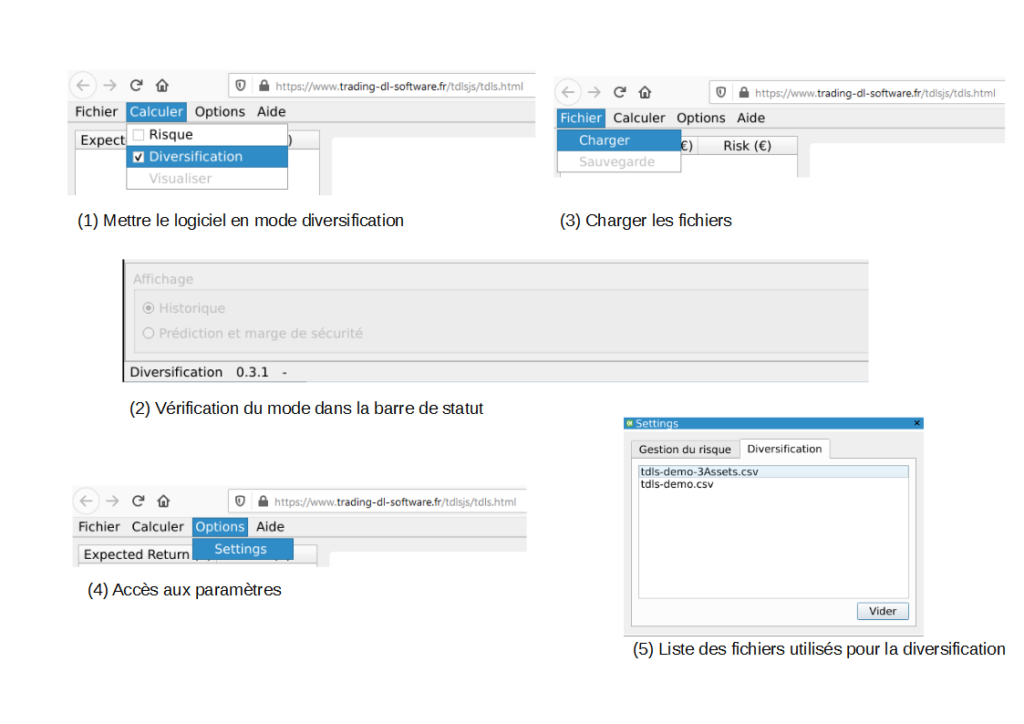

- Mettre le logiciel en mode diversification.

- Charger chaque fichier.

- Demander de calculer le taux de diversification.

Pour se mettre en mode diversification : dans le logiciel, menu Calculer → Diversification (fig. 1). Vous savez que le logiciel est en mode diversification en regardant la barre de statut. En effet, dans celle-ci le mode y est indiqué (fig. 2).

Vous remarquerez également que certaines fonctionnalités ont été grisées (ce sont celles qui ne sont utiles que pour la partie gestion du risque).

Vous pouvez charger les fichiers via le menu Fichier → Charger (fig. 3). Assurez-vous que vos fichiers sont correctement formatés (voir ci-dessus).

Remarque : la version web de l’application nécessite de charger les fichiers l’un après l’autre. Ainsi si vous voulez faire une analyse de la diversification de votre portefeuille composé de, par exemple, 10 stratégies, vous devrez charger les 10 fichiers à la suite.

Enfin sachez qu’en allant dans le menu Options → Settings (fig. 4), onglet Diversification une liste des fichiers déjà chargés est consultable. Seconde remarque, vous pouvez, au même endroit, vider la liste pour tout remettre à zéro (fig. 5).

Une fois que vous avez chargé vos fichiers, comme pour la partie risque, appuyez sur calculer pour lancer les calculs. Vous pouvez alors interpréter les résultats comme indiqués dans la partie I qui expose les principes de la diversification de portefeuille dans le logiciel TDLS.